Pravidelné investovanie

Investujte pravidelne a dlhodobo už od 20 eur mesačne.

Viac informácií

Viac informáciíInvestujte pravidelne a dlhodobo už od 20 eur mesačne.

Viac informáciíAutor: Peter Orlický | Portfólio manažér | 8 min. čítania

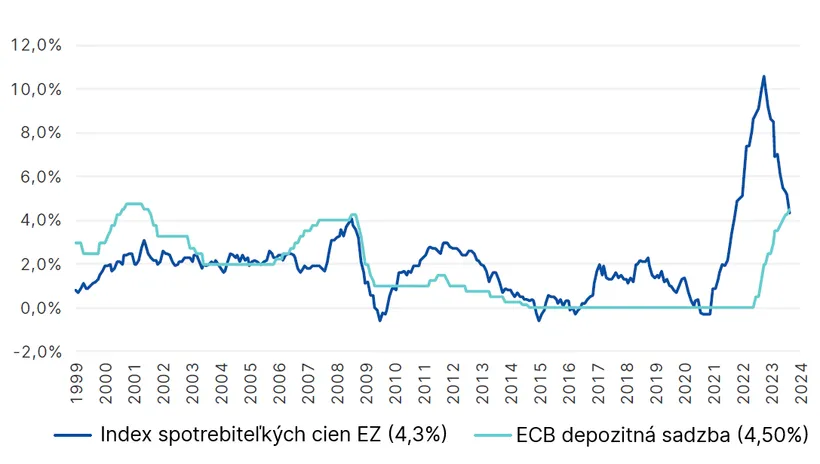

Od začiatku pandémie Covid-19 prešli viac ako tri roky, avšak jej ekonomické dôsledky môžeme vidieť ešte dnes. Pandemické opatrenia spôsobili šok a v roku 2020 jeden z najvýraznejších poklesov HDP v modernej histórií. Po ňom nasledovala rýchla obnova, avšak vďaka najväčším stimulom od II. svetovej vojny. Rýchla obnova globálnej ekonomiky prišla za cenu inflácie. Tá vznikla spojením viacerých faktorov. Od narušenia dodávateľských sietí, cez náhly nárast dopytu od spotrebiteľov až po silný rast cien komodít. Prudký rast cien v 2021 viedol centrálne banky k rozhodnutiu zvyšovať úrokové sadzby, dôsledky tejto politiky cítime aj dnes.

Začiatkom roka 2022 sa na finančnom trhu očakávalo, že rast sadzieb v USA bude na úrovni 1,25% - 1,50% a v eurozóne by mali sadzby ostať bez zmeny na úrovni 0,00%. Od ECB analytici nanajvýš čakali, že skončí program nákupu štátnych dlhopisov. Východiskom pre tieto očakávania bol pomalý rast ekonomiky v eurozóne a obava, že zvyšovanie sadzieb by mohlo zastaviť ekonomickú obnovu.

Spomínané očakávania neboli len odhadmi jedného analytika, ale bol to konsenzus na dlhopisovom a úverovom trhu. Na základe týchto prognóz sa denne realizovali obchody a emisie v miliardách dolárov.

Prognózy sa nenaplnili. Výhľad centrálnych bánk a ekonómov rátal s poklesom cien. Lenže inflácia nespomalila, ale naopak, zrýchlila. Z pohľadu centrálnych bánk bolo nutné zakročiť, aby sa z vysokej inflácie nestal dlhodobý problém.

Behom roka 2022 narástli sadzby v eurozóne z 0,00% na 2,50%. V USA sme zaznamenali rast úrokovej miery z pásma 0,00% - 0,25% do pásma 4,25% - 4,50%. Jednalo sa o najrýchlejší rast sadzieb od 80-tych rokov minulého storočia, kedy bol guvernérom Fedu legendárny krotiteľ inflácie - Paul Volcker.

Úroková miera je jedna z najdôležitejších „konštánt“ v moderných financiách. Od jej výšky sa odvíja výška úrokových sadzieb na úveroch, hypotékach a dlhových cenných papieroch. Rovnako sadzby na depozitných produktoch súvisia s depozitnou sadzbou (v prípade eurozóny), aj preto sa niekedy ľudovo označujú ako „cena peňazí“. Drvivá väčšina finančných aktív sa odvíja priamo alebo nepriamo od výšky úrokovej miery. Odhad vývoja úrokových sadzieb sa preto zdá byť kľúčový pre celý finančný systém. Lenže čo sa stane, ak „trh“ nesprávne odhadne trajektóriu vývoja úrokových sadzieb a aký to má vplyv na takmer všetky investície?

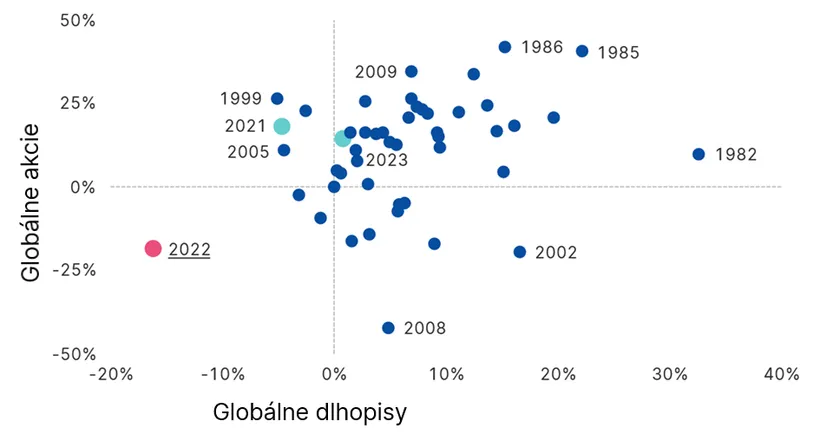

Rok 2022 sa radí medzi najhoršie, pokiaľ ide o vývoj cien aktív. Zatiaľ čo v roku 2008, počas globálnej finančnej krízy, sme videli americký akciový index S&P 500 klesnúť takmer o 50%, štátne dlhopisy sa ukázali ako bezpečný prístav a ochránili investície pred prepadom. V tomto sa líšil rok 2022 od roku 2008, pretože sa nebolo kam schovať. Akcie klesli len o 19,4%, avšak dlhopisy (10-ročný benchmark štátne dlhopisy USA) sa prepadli najviac od roku 1949. Podobný kombinovaný prepad by sme za posledné dekády našli len ťažko.

Zdroj: Bloomberg

Takýto pohyb na aktívach je pre portfólio manažment problematický, pretože „axiómy“, z ktorých vychádzajú, ako je napríklad diverzifikácia a negatívna korelácia rôznych aktív, jednoducho prestali fungovať. Pozor, to neznamená že diverzifikácia je prekonaná a rok 2022 ukázal, že vysoko koncentrované portfólio je cesta do budúcnosti. Diverzifikované portfóliá majú chrániť pred výkyvmi na akciových trhoch alebo iných historicky volatilných finančných nástrojoch, ale práve rok 2022 priniesol prekvapenie pre všetkých portfólio manažérov zmiešaných fondov.

Global Renta v týchto turbulentných časoch nebola výnimka a naša snaha o prispôsobenie alokácií nepomohla eliminovať riziko. Od 03.01.2022 do 30.12.2022 portfólio stratilo -10,41%, čo bolo pre mnohých investorov doslova šokom. Fond patrí medzi konzervatívnejšie zmiešané fondy, ako je možné, že došlo k takémuto prepadu? Ako sme uviedli vyššie, kombinácia prepadu ceny štátnych a podnikových dlhopisov a poklesu akciových trhov nebolo niečo, čo je bežné alebo časté. Tento pohyb bol doslova historický, volatilita na dlhopisoch bola najvyššia od vzniku Asset Managementu Slovenskej sporiteľne (ktorý sa tento rok zlúčil s Erste Asset Managementom GmhH), čiže najviac za posledných 21 rokov.

Za posledný rok sme videli rast globálnych akcií a len mierny rast výnosov na dlhopisoch v porovnaní s rokom 2022, či už v USA alebo v eurozóne. Ročná výkonnosť je na úrovni 1,51% (od 03.10.2022 do 29.9.2023), pričom pozitívnu kontribúciu mali globálne akcie, realitná zložka a dlhopisové investície. Za posledné dva roky má portfólio výkonnosť -8,28%. Dôsledky prepadu 2022 sú preto významné aj dnes.

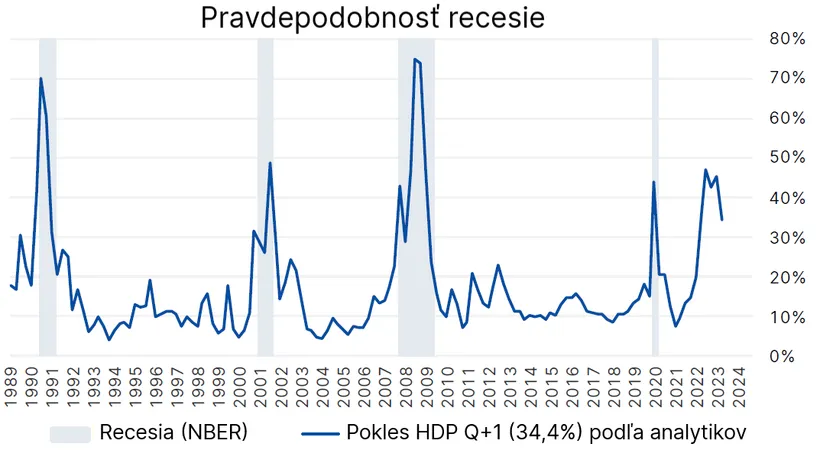

Tento rok sme zaznamenali viacero zmien, ako už bolo spomenuté, avšak asi najpodstatnejším činiteľom na finančných trhoch bol intenzívny boj s infláciou reštriktívnymi opatreniami centrálnych bánk. Tie v poslednom období začali naznačovať, že síce so zvyšovaním sadzieb by mohol byť koniec, avšak netreba sa tešiť ani z prudkého znižovania sadzieb. Práve naopak, mali by byť s nami dlhšie ako sa očakávalo.

Zdroj: Bloomberg

To má dopad na už aj tak zlé úverové podmienky a teda aj na spotrebu, financovanie spoločností, rast nezamestnanosti a celú špirálu udalostí, ktoré môžu vyústiť do spomalenia ekonomiky, v horšom prípade do recesie.

Zdroj: Bloomberg

Otázne je len kedy a v akom rozsahu. S tým v podstate pracujú všetky naše stredne dlhé scenáre (Investičný výhľad: September 2023 (erste-am.sk).

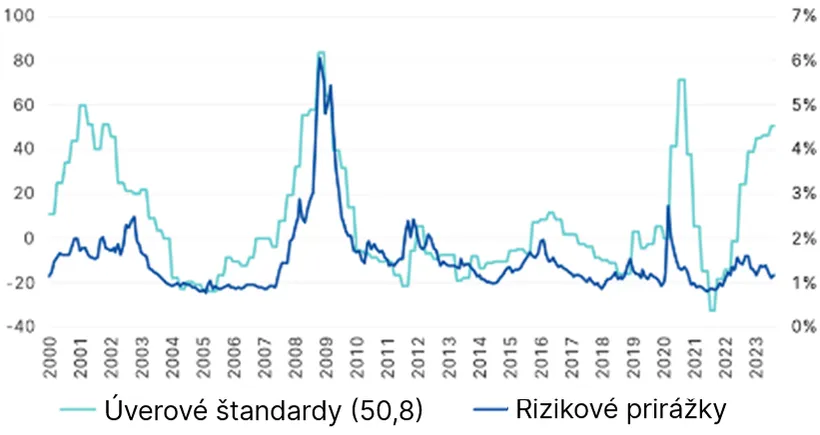

V takomto prostredí sa len ťažko dá ubrániť očakávaniu, že akcie dosahujúce tento rok nadpriemernú výkonnosť, za čím stojí najmä naratív odsunutia recesie, očakávaného mäkkého pristátia a najmä nový megatrend - umelá inteligencia, by mohli zažívať viacero ťažkostí. V podobnom duchu by sa mohli vyvíjať aj ceny podnikových dlhopisov, ktorých rizikové prirážky sa tento rok viac zužovali aj napriek zhoršujúcim sa podmienkam úverovania.

Zdroj: Bloomberg

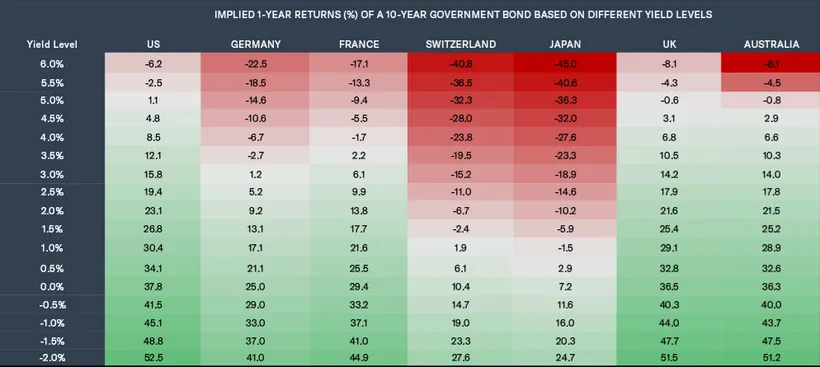

Tu prichádza pozitívny výhľad v prípade výnosov na štátnych dlhopisoch, ktoré v takomto prostredí s vysokým nominálnym výnosom, potenciálnym klesaním inflácie a tzv. defenzívnou úlohou v prípade zvýšeného rizika, môžu byť vysoko atraktívna investícia.

Zdroj: BCA Research

Kvôli obrátenej výnosovej krivke sme viac naklonení ku krátkodobým dlhovým cenným papierom a peňažnému trhu. Dôvodom je vyšší výnos a nižšie úrokové a kreditné riziko. Nesmieme zabudnúť ani na nehnuteľnosti, ktoré sú neodmysliteľnou súčasťou portfólia Global Renty. V našom portfóliu sa snažíme investovať najmä do takých fondov, ktorých portfólio je tvorené novým budovami spĺňajúcimi vybrané ESG kritéria. Vďaka čomu lepšie odolávajú negatívnemu vývoju na realitnom trhu. Tie dokážu zvyšovať príjem s rastúcou infláciou a vďaka čomu nedošlo k negatívnemu preceneniu . V tomto duchu môžeme očakávať aj budúci vývoj.

Určte je pred nami viacero scenárov a výziev. My však veríme, že aktívnym manažmentom dokážeme zabezpečiť portfóliu adekvátnu výkonnosť pri danom riziku.

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.