Autor: Adam Vranka | 9 min. čítania

V posledných týždňoch sme si hlavne na americkom akciovom trhu mohli všimnúť zvýšenú volatilitu. Americké akciové indexy sa v prvej polovici marca dostali od svojho vrcholu o viac ako 10 % nižšie a vstúpili do pásma korekcie. V pondelok 10.3.2025 zažili indexy S&P 500 a Nasdaq Composite dokonca najväčší jednodňový pokles od septembra 2022. Tento pokles bol spôsobený kombináciou faktorov ako Trumpova politika a s ňou spojená neistota, slabnúci AI optimizmus a vyššie valuácie akcií (oproti priemeru), obavy z obchodných vojen a chaotického nastavovania nových ciel, ktoré by mohli zvyšovať infláciu, mať negatívny dopad na ekonomiku a spôsobiť recesiu. Zvýšená inflácia môže komplikovať aj rozhodovanie Fedu o menovej politike. Ak by inflácia opäť rástla, Fed by mohol úrokové sadzby držať na vyššej úrovni dlhší čas, čo je pre firmy negatívna správa, keďže by si museli požičiavať za „drahšie“. Silnejúce obavy zo zvýšenej inflácie sa pretavili aj do výsledku spotrebiteľskej dôvery v USA, ktorá v marci klesla na najnižšiu úroveň od roku 2022.

Nálade na trhu nepomáhajú ani také ukazovatele ako napr. zverejnený model od Atlantského Fedu (pobočka americkej centrálnej banky), ktorý sleduje ekonomiku USA a predpokladá, že jej HDP v prvom štvrťroku poklesne o 1,8 % (údaj k 18. marcu). Na začiatku marca bola táto hodnota až na úrovni -2,8 %.

Európa na vrchole

V Európe je naopak situácia diametrálne odlišná. Akciové indexy dosahujú nové historické maximá a od začiatku roka vo výkonnosti výrazne prekonávajú svojich konkurentov spoza Atlantiku. Paradoxne za to môže z časti aj Trump a jeho rozhodnutia o zahraničnej politike. Európa si uvedomila, že bude musieť znížiť svoju závislosť na USA a bude sa z pohľadu bezpečnosti musieť o seba postarať sama. Oznámené boli rôzne opatrenia a stimuly, vďaka ktorým by sa mali investovať vysoké sumy, či už do infraštruktúry alebo obrany európskych krajín. Môžeme si uviesť aj dva príklady týchto opatrení.

- Plán ReArm Europe, ktorý umožní členským štátom výrazne zvýšiť investície do obranných kapacít a pomocou viacerých nástrojov by sa vďaka tomuto plánu mohlo získať a preinvestovať až 800 miliárd EUR na posilnenie európskej bezpečnosti.

- Druhé veľké opatrenie, o ktorom sa v európskom priestore vo veľkom hovorilo, bola úprava nemeckej dlhovej brzdy. Túto úpravu nedávno schválil nemecký Bundestag. Nemecko tak vytvorí mimorozpočtový fond na infraštruktúru v hodnote 500 miliárd EUR a vyníma z dlhovej brzdy výdavky na obranu presahujúce 1 % HDP. Aj toto opatrenie pomohlo tomu, že nemecký akciový index DAX prekonal v marci svoje historické maximum.

Ak sa však pozrieme na zloženie globálneho akciového trhu, USA v ňom má dominantné postavenie a preto ani nárast na európskych akciách nedokázal vyvážiť pokles na tých amerických. Preto ak investujete do fondu, ktorý nakupuje akcie z celého sveta, ako napr. náš Fond maximalizovaných výnosov, pravdepodobne ste si tento pokles všimli aj na svojej investícii, keďže vo väčšine takýchto fondov stále prevažujú akcie amerických spoločností.

Príležitosť na investíciu

Je to ale naozaj tak, že takýchto poklesov sa treba báť a panikáriť? Ak ste dlhodobý investor, alebo ak investujete pravidelne, tak odpoveď znie nie. Takéto poklesy sú bežné a tí, čo investujú pravidelne, raz nakúpia keď je cena „vyššie“ a inokedy zase „nižšie“. Práve pri takýchto poklesoch investori môžu nakúpiť „lacnejšie“ a pre niektorých to môže byť aj vhodná doba na navýšenie investície alebo na mimoriadne nákupy. To, že takéto poklesy sú normálne, si môžeme ukázať aj na niekoľkých grafoch a historických dátach.

Korekcie sú samozrejmosťou

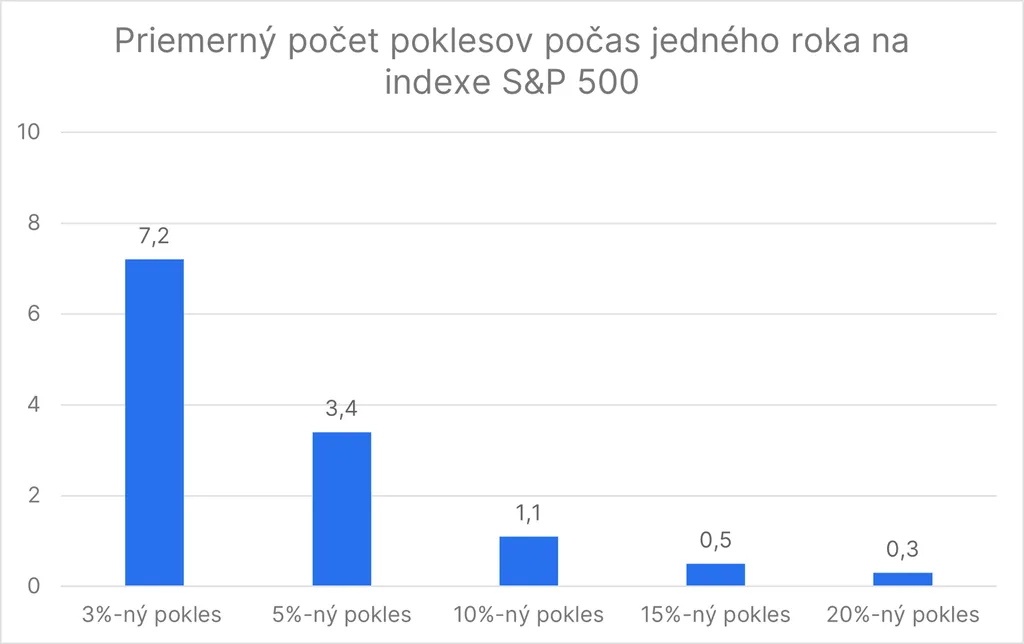

Keďže korekciu vidíme aktuálne hlavne na amerických trhoch, pozrime sa na dáta asi najznámejšieho akciového indexu - amerického S&P 500. Historické dáta tohto indexu od roku 1928-2024 nám ukazujú, že takáto 10 %-ná korekcia je úplne bežná a v priemere ju na tomto indexe môžeme vidieť raz ročne. Z obrázku tiež vidíme, že 5 %-ný pokles v priemere môžeme vidieť až 3-krát do roka. Pokles o 20 a viac percent môžeme priemerne vidieť raz za 3,5 roka.

Zdroj: Carson Investment Research, Ned Davis Research

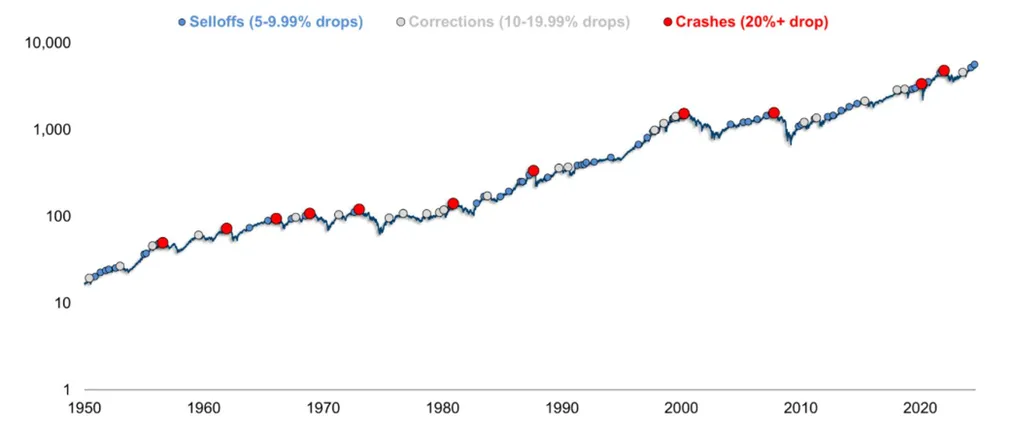

Aj nasledujúci graf nám potvrdzuje, že poklesy sú bežnou súčasťou akciových trhov, boli tu s nami už dlhé roky a je veľmi pravdepodobné, že na tomto trende sa nič nezmení ani v budúcnosti. Na nasledujúcom grafe môžeme vidieť všetky poklesy na indexe S&P 500 od roku 1950 do 2024. Modrou bodkou sú označené pády od 5-9,99%, šedou od 10-19,99% a červenou viac ako 20 %-né pády. Môžeme si všimnúť aj to, že index S&P 500 aj napriek všetkým týmto poklesom od roku 1950 do 2024 z dlhodobého hľadiska kontinuálne rastie.

Poklesy na akciovom indexe S&P 500 od roku 1950-2024

Zdroj: Ritholtz Wealth Management

Takmer storočná história

Americky akciový trh (S&P 500) dosiahol za posledných 97 rokov zloženú ročnú mieru rastu 10 %. Ak by sme do úvahy zobrali aj infláciu, tak reálna zložená ročná miera rastu indexu s reinvestovanými dividendami je 6,9 % (zdroj: The Motley Fool). To ale neznamená, že S&P 500 skončí každý rok v pluse a prinesie investorovi takýto výnos. To môžeme vidieť aj na nasledujúcom grafe, ktorý nám ukazuje ročné výnosy indexu S&P 500 od roku 1926 do 2024. Ako je vidno z grafu, reálne výnosy výrazne kolíšu, pričom v roku 1954 dosiahol index reálny výnos viac ako 52 %, ale v roku 2008 klesol o 36 %. Vidíme ale aj to, že oveľa viac rokov je „plusových“, čo znamená, že rok skončil s kladnou výkonnosťou.

Ročné výnosy indexu S&P 500 od roku 1926-2024

Zdroj: Ritholtz Wealth Management

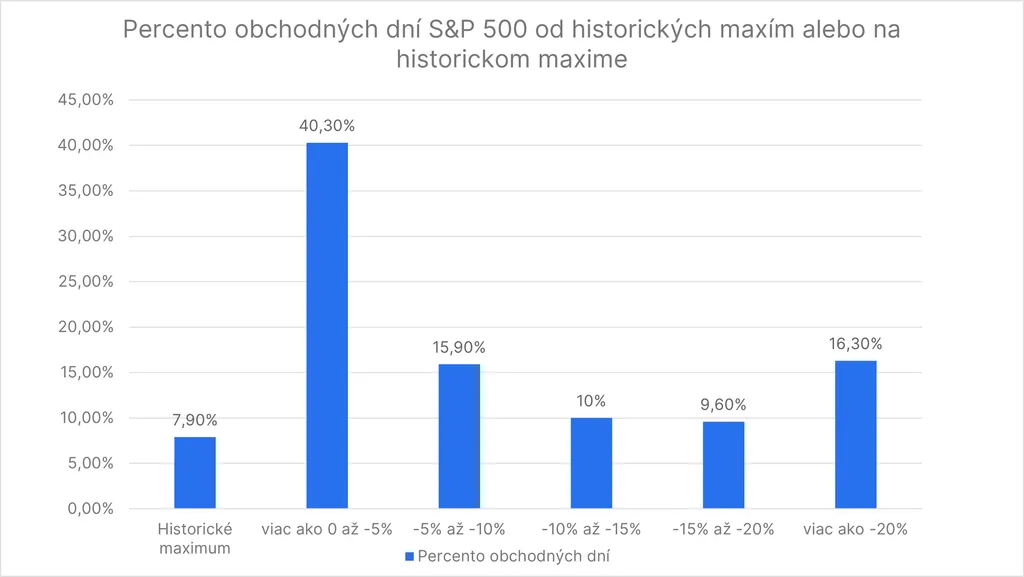

To, že S&P 500 môže poklesnúť od svojich historických maxím a držať sa tam aj dlhšie obdobie, nám potvrdzuje aj nasledujúci graf. Od roku 1950 sa index S&P 500 pohyboval iba 7,9 % obchodných dní na svojom historickom maxime. V medveďom trhu, aký tú mávame počas recesie, t.j. keď sú poklesy vyššie ako 20 %, sa pohyboval 16,3 % času. Najväčšiu časť obchodných dní sa pohyboval v pásme do -5 % od svojich historických maxím, a to až 40,3 % času.

Zdroj: LPL Research, Bloomberg

Čakanie na správny okamih - Zlodej výnosov

Poklesy na trhoch a volatilita lákajú viacerých investorov pokúsiť sa o ideálne „časovanie trhu“. To znamená, že investor sa snaží nájsť najnižšiu cenu a práve vtedy chce investovať a naopak, na tej najvyššej cene chce svoju investíciu predať. Toto je však mimoriadne náročná disciplína, s ktorou by mohlo mať problém aj väčšina portfólio manažérov. Často sa stáva, že investor pri prepadoch čaká a myslí si, že trh pôjde ešte nižšie. Trh sa ale odrazí a následne stúpne s tým, že investor nebol v trhu „zainvestovaný“, lebo čakal väčší prepad a pripravil sa tak o možný výnos. Ak investor časuje trh a snaží sa vyhnúť poklesom, mohlo by sa stať, že nie je zainvestovaný aj počas najlepších dní. Veľa z nich prichádza práve v obdobiach medvedích trhov, čo vidíme aj na grafe. Môžeme si uviesť aj príklad. Počas pandémie koronavírusu sa index S&P 500 vo štvrtok, 12. marca 2020 prepadol o 9 %. Ak by investor predal svoju investíciu v obave, že trh sa prepadne ešte viac, premeškal by následne jeden z najlepších dní na S&P 500 v histórií, keďže 13. marca tento index vzrástol o 9 %.

Riziko časovania trhov ilustruje aj druhý graf, ktorý ukazuje, ako by bolo ovplyvnených 10 000 USD investovaných do indexu S&P 500, ak by ste neboli zainvestovaní počas najlepších dní. Ak by ste premeškali 10 najlepších dní na trhu za posledných 30 rokov, vaše výnosy by sa znížili o viac ako polovicu. A ak by ste vynechali 30 najlepších dní, vaše výnosy by sa znížili až o 83 %. V reálnom svete je len veľmi málo pravdepodobné, že investor by nebol zainvestovaný práve v týchto dňoch, ale týmto grafom sme chceli poukázať na to, že pri časovaní trhu nastáva aj takéto riziko vynechania najlepších dní, a v konečnom dôsledku to môže mať vplyv aj na hodnotu investície. Aj preto sa vo svete investovania hovorí, že nie je dôležité načasovanie, ale dôležitý je čas, ktorý strávite zainvestovaný v trhu.

Dobré dni prichádzajú aj počas zlých časov

Zmeškanie najlepších dní na burze by vás mohlo vyjsť draho

Záver

Investovanie na akciovom trhu je dlhodobý proces, ktorý vyžaduje trpezlivosť a disciplínu. Ako sme videli aj z grafov, korekcie patria medzi bežnú súčasť života investora, ktorý investuje na akciovom trhu. Ak investuje dostatočne dlho, je takmer isté, že ich pár zažije aj na vlastnej koži. Dôležité však je, aby nepodľahol panike a nerobil emocionálne rozhodnutia, ktoré by mohol neskôr ľutovať. Pre bežného investora je najlepšia cesta investovať pravidelne a nezmeniť tento návyk ani počas poklesov na akciových trhoch. Práve naopak, investor môže takúto situáciu využiť a navýšiť pravidelnú investíciu (či už natrvalo alebo dočasne) alebo rozmýšľať aj o mimoriadnom nákupe.

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingovým oznámením a slúži ako doplnkový zdroj informácií pre investorov, pričom je založený na najlepších informačných zdrojoch dostupných v čase jeho vytvorenia. Uvedené analýzy a závery majú všeobecnú povahu a nezohľadňujú individuálne potreby investorov, pokiaľ ide o výnos, zdaňovanie a mieru akceptovateľného rizika. Informácie boli spracované bez zohľadnenia osobnej situácie možných prijímateľov a ich znalostí a skúseností v oblasti investovania, nepredstavujú poskytnutie investičného poradenstva alebo investičného prieskumu, nie sú ani návrhom na uzatvorenie obchodu zo strany správcovskej spoločnosti a nevyplývajú z neho žiadne záväzky. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Zdrojom použitých informácii je Erste Asset Management GmbH, so sídlom Am Belvedere 1, 1100 Viedeň, Rakúsko, zapísaná v Obchodnom registri Obchodného súdu Viedeň pod registračným číslom 102018 b, podnikajúca v Slovenskej republike prostredníctvom organizačnej zložky Erste Asset Management GmbH, pobočka Slovenská republika, so sídlom Tomášikova 48, 832 65 Bratislava, IČO: 51 410 818, zapísaná v Obchodnom registri Mestského súdu Bratislava III, oddiel: Po, vložka č.: 4550/B, ak nie je uvedené inak. Informácie obsiahnuté v tomto dokumente nie je dovolené ďalej rozširovať bez predchádzajúceho súhlasu spoločnosti Erste Asset Management GmbH, pobočka Slovenská republika.