Autor: Adam Vranka | 6 min. čítania

Investovanie do dlhopisov a dlhopisových fondov bolo v posledných rokoch jedným z najobľúbenejších riešení, ako zhodnocovať svoj kapitál. Túto skutočnosť potvrdzuje úspech našich dvoch dlhopisových fondov - Eurový dlhopisový fond (EDF) a Euro Plus Fond (EPF) sa z hľadiska čistých predajov za rok 2024 zaradili medzi naše tri najpredávanejšie fondy. EDF skončil na prvom mieste a EPF na treťom.

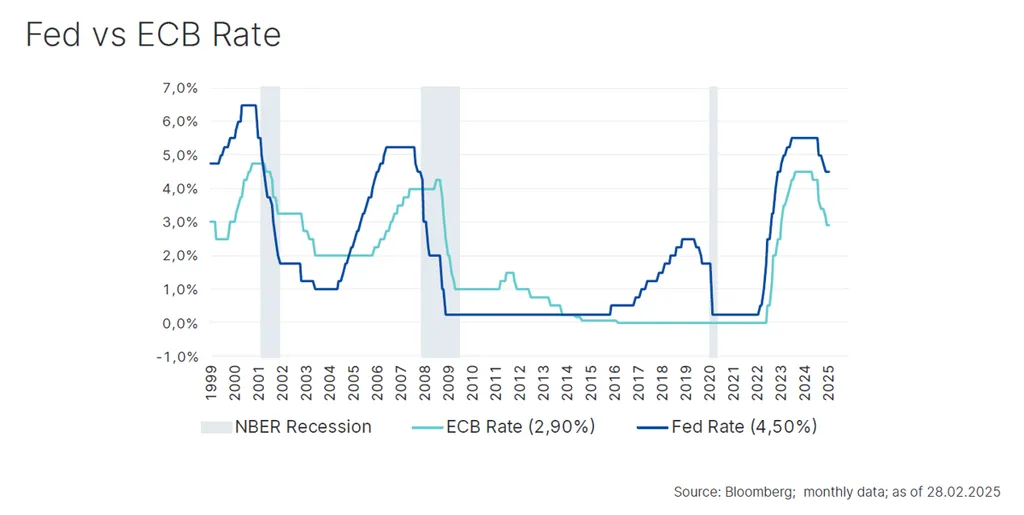

Počas obdobia nízkych úrokových sadzieb investori uprednostňovali skôr iné investičné nástroje ako napr. akcie, zlato alebo dokonca kryptomeny. S obdobím Covidu a následnou zvýšenou infláciou začali centrálne banky zvyšovať úrokové sadzby, čo z dlhopisov opäť po rokoch začalo robiť príťažlivé investičné aktívum. Sadzby dosiahli vrchol v roku 2024, kedy začal cyklus ich znižovania. ECB znížila v roku 2024 depozitnú sadzbu z 4 % na 3 %. Americký Fed znížil úrokovú sadzbu z 5,5 % na 4,5 %. Vzhľadom na viaceré predpovede o nadchádzajúcej recesii v USA mnohí ekonómovia očakávali, že Fed zníži úrokové sadzby minimálne päťkrát. Keďže sa však americká ekonomika vyvíjala pozitívne, Fed nakoniec znížil sadzby iba 3-krát a naznačuje opatrný prístup aj v roku 2025.

Graf úrokových sadzieb USA (Fed fund rates) a Eurozóny (Marginal lending facility) k 28.2.2025

Ako dobre vieme, úrokové sadzby sú jedným z hlavných faktorov, od ktorého sa odvíjajú výnosy na dlhopisoch. Od začiatku cyklu znižovania úrokových sadzieb bol pokles výnosov viditeľný hlavne na krátkych koncoch dlhopisových kriviek. Na dlhých koncoch dlhopisových kriviek rozvinutých krajín však tento trend nebol zaznamenaný.

Bolo to hlavne z obáv o vysoké verejné dlhy, rozpočtové deficity alebo neistotu, ktorá prišla s Trumpovým zvolením za amerického prezidenta. Jeho colná politika, ktorá by mohla mať za následok zvýšenie inflácie, môže spôsobiť to, že americká centrálna banka bude opatrná a sadzby bude znižovať pomaly. V roku 2025 sa v USA počíta s jedným alebo maximálne dvoma zníženiami úrokových sadzieb.

ECB v priebehu tohto roka už dvakrát znížila svoju úrokovú sadzbu. Trhové očakávania naznačujú, že do konca roka dôjde k ďalším zníženiam. Tak ako v USA, aj v Európe čelíme rozpočtovým deficitom a inflácii stále nad cieľovou hodnotou 2 %. Avšak oproti USA sa Európa trápi a na rok 2025 sa čaká, že americká ekonomika bude rásť 2-krát rýchlejšie ako ekonomika eurozóny. Je to spôsobné najmä drahými energiami, zaostávaním v sektore technológií a umelej inteligencie (AI), ako aj prísnejšími reguláciami v Európe.

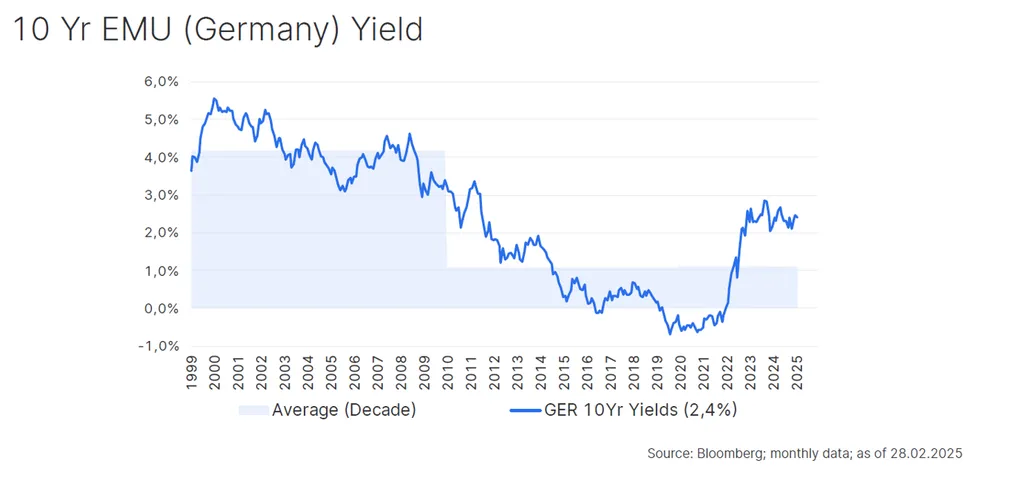

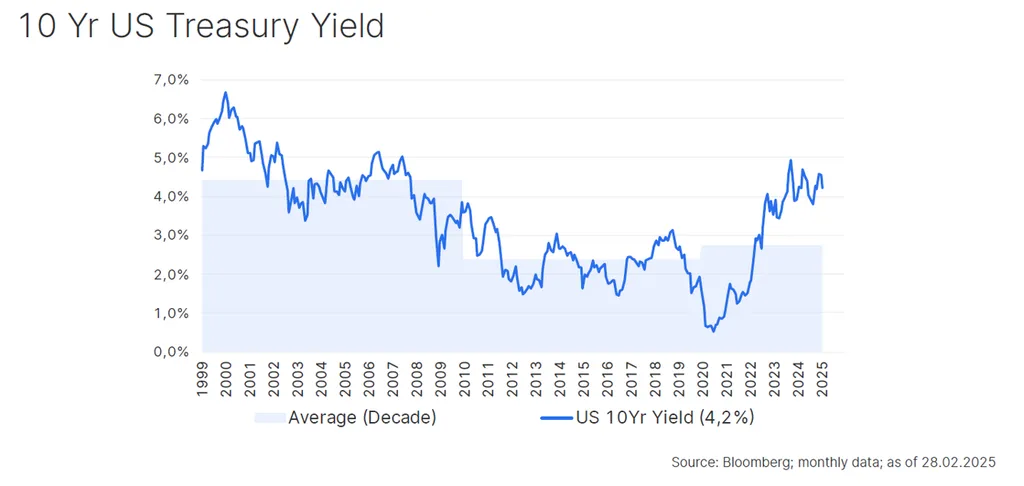

Aj napriek poklesu úrokových sadzieb sú výnosy dlhopisov stále na vyšších úrovniach, čo znamená, že investor môže stále dosiahnuť atraktívny výnos. V januári sme boli dokonca svedkami situácie, kedy výnosy dlhopisov v niektorých krajinách dosiahli niekoľkomesačné alebo dokonca niekoľkoročné maximá. Výnos na 10-ročných nemeckých dlhopisoch bol najvyšší za posledných 6 mesiacov a výnos na 10-ročných britských dlhopisoch dosiahol najvyššiu úroveň od roku 2008. Americké 10-ročné dlhopisy vykázali najvyššie výnosy od novembra 2023.

Na začiatku marca tohto roku sme mohli taktiež vidieť veľký nárast výnosov na dlhopisoch európskych krajín. Bolo to spôsobené najmä oznámeniami o vyšších výdavkoch na obranu a infraštruktúru zo strany EÚ a Nemecka. Výnos na nemeckom 10-ročnom dlhopise za jeden deň vzrástol o takmer 30 bázických bodov, čo predstavovalo najväčší jednodenný nárast od znovuzjednotenia Nemecka v roku1990. V marci prekročil výnos na 10-ročnom nemeckom dlhopise dokonca hranicu 2,8 %. Túto hodnotu sme mohli vidieť naposledy v roku 2023.

Výnos nemeckého 10-ročného štátneho dlhopisu k 28.2.2025

Výnos amerického 10-ročného štátneho dlhopisu k 28.2.2025

Fond dlhopisových príležitostí

Vďaka rastúcemu dopytu investorov a stále atraktívnym dlhopisovým výnosom sme sa rozhodli rozšíriť našu ponuku dlhopisových riešení. Eurový dlhopisový fond (EDF) a Euro Plus fond (EPF) doplnil Fond dlhopisových príležitostí (FDP).

Fond dlhopisových príležitostí je fond, ktorý investuje do štátnych a podnikových dlhopisov, a to najmä prostredníctvom fondov. Je vhodný pre celý priebeh ekonomického cyklu.

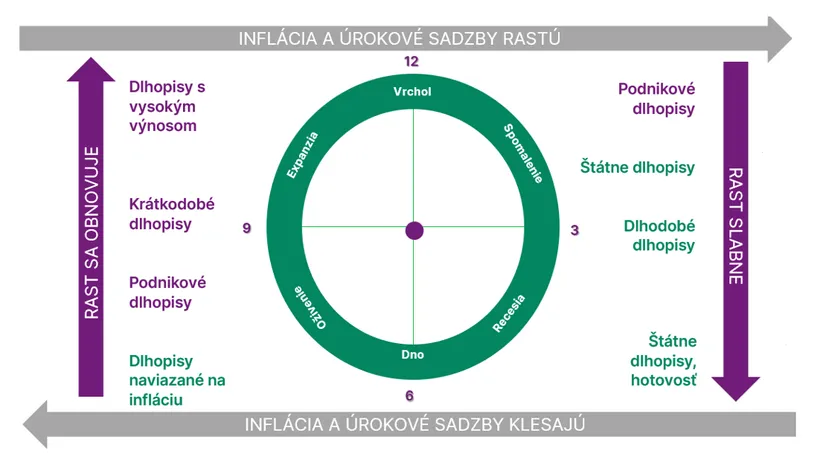

Výber a váha jednotlivých tried dlhopisov vo FDP sú totiž prispôsobované aktuálnemu stavu a vývoju ekonomického cyklu. Na rozdiel od EDF, kde držíme dlhopisy do splatnosti, vo FDP flexibilne upravujeme alokáciu, aby sme čo najlepšie reagovali na zmeny na trhu. Na určenie stavu alebo fázy ekonomického cyklu využíva naša investičná divízia vlastný model, ktorý zohľadňuje makroekonomické indikátory ako inflácia, miera nezamestnanosti alebo ekonomický rast. Tento proces je doplnený o kvalitatívny názor a skúsenosti investičného oddelenia EAM.

V prípade recesie sa uprednostňujú bezpečné dlhopisy akými sú napr. štátne dlhopisy. Pri následnom oživení a prechodu do expanzie sa nadvažujú dlhopisy naviazané na infláciu a následne podnikové dlhopisy – sprvu v investičnom stupni ratingu, no čím bližšie sme k vrcholu, tým väčšie zastúpenie v portfóliu dostávajú podnikové dlhopisy v neinvestičnom stupni ratingu. Pri spomaľovaní ekonomiky v portfóliu investujeme do podnikových dlhopisov, ale postupne dostávajú väčšie zastúpenie aj štátne dlhopisy. Ekonomický cyklus a upredňostňované druhy dlhopisov v jednotlivých fázach môžete vidieť bližšie aj na obrázku nižšie.

Oproti EDF a EPF investuje Fond dlhopisových príležitostí vo väčšej miere aj do podnikových dlhopisov s vyšším výnosom tzv. high-yield. Bližšie o charakteristike týchto dlhopisov sa môžete dozvedieť aj v našom staršom blogu „Čo znamená High Yield?“. Vďaka tejto stratégií by mal mať FDP aj potenciál vyššieho výnosu. Samozrejme ale treba dodať, že s vyšším výnosom je spojené aj vyššie riziko.

Ekonomický cyklus a uprednostňované druhy dlhopisov v jednotlivých fázach

Záver

Pokiaľ sa výnosy na dlhopisoch nevrátia na úrovne tesne z obdobia pred pandémiou Covidu, bude tento investičný nástroj z pohľadu výnosu a rizika stále atraktívny. Pretrvávajúca neistota, geopolitická nestabilita a vysoké rozpočtové deficity sú faktory, ktoré môžu tlačiť dlhopisové výnosy vyššie aj naďalej. Zatiaľ neexistujú žiadne väčšie signály, že by sa tieto faktory mali v najbližšej budúcnosti zmeniť. Vývoj bude závisieť aj od stavu ekonomík a krokov centrálnych bánk, ktoré momentálne deklarujú, že ich nasledujúce rozhodnutia budú závislé od aktuálnych ekonomických dát.

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingovým oznámením a slúži ako doplnkový zdroj informácií pre investorov, pričom je založený na najlepších informačných zdrojoch dostupných v čase jeho vytvorenia. Uvedené analýzy a závery majú všeobecnú povahu a nezohľadňujú individuálne potreby investorov, pokiaľ ide o výnos, zdaňovanie a mieru akceptovateľného rizika. Informácie boli spracované bez zohľadnenia osobnej situácie možných prijímateľov a ich znalostí a skúseností v oblasti investovania, nepredstavujú poskytnutie investičného poradenstva alebo investičného prieskumu, nie sú ani návrhom na uzatvorenie obchodu zo strany správcovskej spoločnosti a nevyplývajú z neho žiadne záväzky. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Zdrojom použitých informácii je Erste Asset Management GmbH, so sídlom Am Belvedere 1, 1100 Viedeň, Rakúsko, zapísaná v Obchodnom registri Obchodného súdu Viedeň pod registračným číslom 102018 b, podnikajúca v Slovenskej republike prostredníctvom organizačnej zložky Erste Asset Management GmbH, pobočka Slovenská republika, so sídlom Tomášikova 48, 832 65 Bratislava, IČO: 51 410 818, zapísaná v Obchodnom registri Mestského súdu Bratislava III, oddiel: Po, vložka č.: 4550/B, ak nie je uvedené inak. Informácie obsiahnuté v tomto dokumente nie je dovolené ďalej rozširovať bez predchádzajúceho súhlasu spoločnosti Erste Asset Management GmbH, pobočka Slovenská republika.