Autor: Bernd Stampfl | 6 min. čítania

Keď talianska vláda pod vedením premiéra Giuseppeho Conteho oznámila 110 % „superbonus“ v roku 2020, nebolo ešte jasné, či to pomôže stavebnému priemyslu v Taliansku zotaviť sa z dlhoročného zaostávania. Opatrenie malo podporiť stavebnú činnosť a podporiť účinnejšie vykurovacie systémy. Majitelia domov mohli získať štedré daňové úľavy, čo viedlo k intenzívnej vlne modernizácie.

Po rokoch problémov sa zdalo, že do krajiny vstúpil určitý duch optimizmu. Proces, ktorý stále pokračuje a ktorý oceňujú investori. Kam však smeruje topánka na Stredozemnom mori a čo s tým má spoločné superbonus?

Hospodárstvo sa vrátilo na úroveň spred finančnej krízy

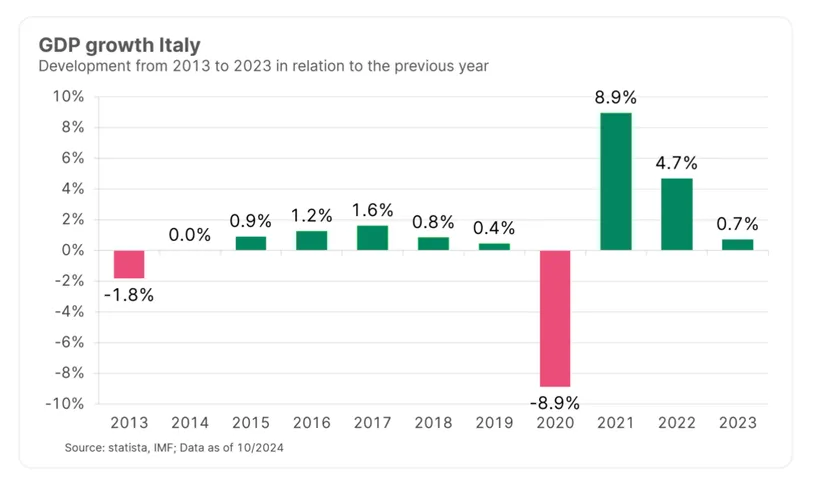

Po štyroch rokoch sa talianska ekonomika vďaka tomuto opatreniu, alebo možno aj napriek nemu, konečne vrátila na úroveň spred finančnej krízy. Trvalo viac ako desať rokov, kým sa k tomuto bodu dostalo, než väčšina ostatných vyspelých ekonomík. Taliansky štatistický úrad skrytý v nenápadnej tlačovej správe vyhlásil, že ekonomika v rokoch 2021 a 2022 rástla výraznejšie, než sa pôvodne predpokladalo.

Talianske hospodárstvo v roku 2021 vzrástlo o 8,9 %. V porovnaní s predchádzajúcimi údajmi to predstavuje zlepšenie o 0,6 percentuálneho bodu. Na porovnanie, v roku 2022 bol hospodársky výsledok dokonca o 0,7 percentuálneho bodu vyšší, než sa pôvodne predpokladalo, a to na úrovni 4,7 %. Iba v roku 2023 talianska produkcia zaostala za očakávaniami. Vzrástla len o 0,7%. To bolo o 0,2 percentuálneho bodu menej, ako sa pôvodne predpokladalo. Podľa nových údajov je HDP Talianska v súčasnosti o 0,2 % vyšší ako jeho vrchol v roku 2007. Deficit verejných financií Talianska je preto nižší, ako sa predpokladalo, v dôsledku lepších hospodárskych výsledkov.

V skutočnosti talianska ekonomika nie je oveľa väčšia ako na prelome tisícročí v porovnaní so 60-percentným rastom v USA, 30-percentným vo Francúzsku a Nemecku a 40-percentným v Spojenom kráľovstve. Táto stagnácia v Taliansku je výsledkom pretrvávajúceho bočného trendu vo výkonnosti jeho produktivity. Je to spôsobené najmä nedostatkom investícií v súvislosti s neistým politickým prostredím.

Okrem toho obyvateľstvo starne a rýchlo sa zmenšuje. Taliansko má najvyšší priemerný vek v EÚ a jednu z najnižších mier pôrodnosti na svete. Okrem toho je účasť pracovnej sily nízka. Najmä medzi ženami.

Trh práce ponúka potenciál rastu

Taliansko sa vo všeobecnosti vyznačuje najnižšou mierou zamestnanosti v rámci EÚ. Okrem toho má krajina aj najvyšší podiel zamestnanosti žien na čiastočný úväzok. V dôsledku toho má Taliansko veľký potenciál pre hospodársky rast, ak by sa na trhu práce zapojilo viac žien. Existujú odhady Banca d'Italia, ktoré ukazujú, že zvýšenie počtu pracujúcich o 10 % by v dlhodobom horizonte zvýšilo hospodársky výkon krajiny približne o rovnakú sumu. To by znamenalo, že miera zamestnanosti talianskych žien by sa priblížila k súčasnej úrovni EÚ. Umožnenie tohto cieľa by bolo dôležitým krokom k udržateľnému oživeniu talianskeho hospodárstva.

Investície na podporu hospodárstva

V októbri 2024 prijala talianska vláda pod vedením Meloniovej strednodobý rozpočtový plán na nasledujúcich sedem rokov. Ten predpokladá mierne zvýšenie výdavkov a zníženie deficitu. Očakáva sa, že pomer verejného dlhu k HDP sa bude zvyšovať do roku 2026 a potom bude klesať o jeden percentuálny bod ročne. Toto je plán. Vládny cieľ rastu počas siedmich rokov je približne jedno percento. Tento údaj sa však označuje za príliš optimistický. Banca d'Italia očakáva na rok 2024 priemerný rast HDP na úrovni 0,8 %. Skepticky sa vyjadril aj parlamentný rozpočtový úrad, ktorý označil jednopercentný cieľ za veľmi pochybný.

Bez ohľadu na to sa však vysoké investície realizovali aj v oblasti infraštruktúry. Napríklad talianska vláda plánuje do roku 2030 rozšíriť svoju elektrickú sieť o približne 70 gigawattov elektrární na obnoviteľné zdroje energie. Do železničnej siete sa má investovať až 60 miliárd eur. Mnohé projekty sa realizujú aj v oblasti vodného a odpadového hospodárstva. Taliansko bude aj naďalej dostávať veľké finančné prostriedky z nástroja Európskej únie na obnovu a odolnosť až do roku 2027.

Miliardy investované do infraštruktúry v Taliansku sú okrem iného podporované aj z fondov Európskej únie. Zdroj obrázku: unsplash

Štát podporuje aj veľké investície do elektromobility a chemického priemyslu. Napríklad chemický priemysel realizuje množstvo zariadení na recykláciu odpadu a projektov na udržateľnejšiu spotrebu zdrojov. Veľké podniky módneho a nábytkárskeho priemyslu tiež budujú výrobné zariadenia šetrnejšie k životnému prostrediu.

Silný exportný priemysel by mohol trpieť Trumpovou colnou politikou

Taliansky exportný priemysel je najsilnejšou hnacou silou hospodárstva vo všetkých odvetviach, zatiaľ čo spotreba takmer stagnuje. Zvolenie Donalda Trumpa za 47. prezidenta USA by však mohlo pokaziť súčasnú dobrú náladu medzi talianskymi podnikateľmi. Európska komisia odhaduje, že taliansky vývoz tovarov a služieb sa v roku 2024 zvýši o 2,4 % v cenovo upravenom vyjadrení. Dovoz sa podľa prognózy zvýši o 0,9 %. Tým sa zvýši prebytok bežného účtu platobnej bilancie Talianska. Prípadné nadchádzajúce zvýšenie ciel by však mohlo tento pozitívny obraz zakaliť.

V medzinárodnej konkurencii talianske podniky ťažia predovšetkým z inovačnej sily a nízkych mzdových nákladov. V roku 2023 boli hrubé hodinové mzdy v súkromnom sektore o 6,3 % nižšie ako priemer EÚ. Na druhej strane sú náklady na energie v Taliansku drahšie ako priemer EÚ.

Napätá rozpočtová situácia

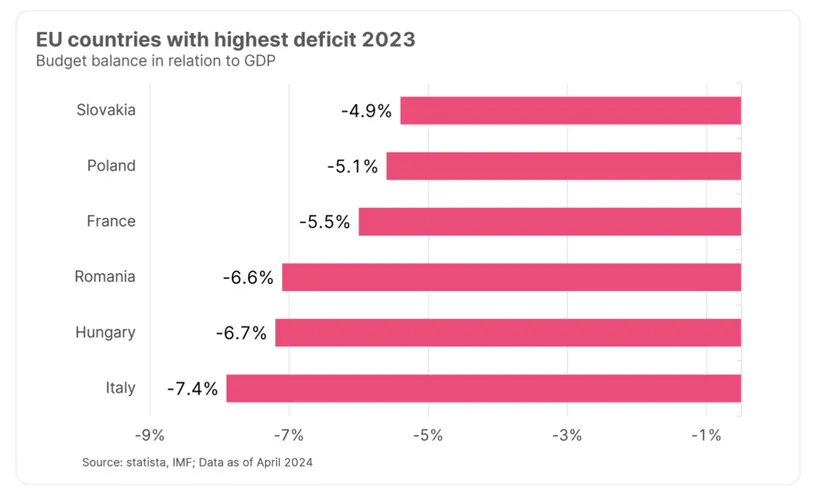

Rozpočtová disciplína verejného sektora však zostáva problematická. Európska komisia očakáva, že rozpočtový deficit Talianska bude v roku 2024 predstavovať približne 5 % HDP. Spolu s Francúzskom je to tretia najhoršia hodnota v EÚ po Rumunsku a Slovensku. Ak si pre porovnanie zoberieme rok 2023, Taliansko bolo už vtedy na konci rebríčka, pokiaľ ide o rozpočtový deficit v EÚ.

Okrem toho, keďže kúpna sila v roku 2024 bude stále výrazne nižšia ako v roku 2021, spotrebiteľský dopyt sa v cenovo upravenom vyjadrení zvýši len mierne. S cieľom kompenzovať zvýšené náklady na tovary sa mnohé domácnosti v súčasnosti uchyľujú k úverovému financovaniu. Objem poskytnutých spotrebiteľských úverov v Taliansku bol na konci roka 2023 o 15 % vyšší ako pred štyrmi rokmi.

Okrem spotrebiteľských investícií sa podľa Európskej komisie v roku 2024 znížia aj reálne stavebné investície o 2 % a to aj napriek mnohým veľkým projektom inžinierskych stavieb a dotovaným energeticky efektívnym renováciám. Dôvodom sú drahšie úvery na nehnuteľnosti.

Záver: Trh s dlhopismi dáva vláde dôveru

Hoci úroveň HDP z roku 2008 bola opäť dosiahnutá až v minulom roku, hospodársky rast je v porovnaní s krajinami ako USA, Francúzsko, Nemecko a Spojené kráľovstvo nízky. Dôvodom je stagnujúca produktivita, nedostatok investícií a inovácií a reštriktívna politika. Taliansko má tiež starnúcu populáciu a nízku pôrodnosť, čo ďalej brzdí rast.

Napriek určitému pozitívnemu vývoju, ako je rast reálnych miezd a investícií prostredníctvom programu EU Next Generation, zostáva dlhodobý výhľad talianskeho hospodárstva tlmený. Trh s dlhopismi však očakáva ďalšie kroky správnym smerom a dôveruje Meloniovej vláde. Tento obraz sa odráža v poklese rizikových prémií talianskych štátnych dlhopisov.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

A čo sa stalo so „Superbonusom 110 %“? Kritici tvrdia, že superbonus nikdy nedosiahol svoj skutočný cieľ, ktorým bola podpora súkromného vlastníctva, a tým aj zvýšenie prosperity. Program bol náchylný na podvody. Odhalili sa napríklad prípady, keď sa rekonštrukčné práce iba predstierali. Za nasledujúcej Meloniovej vlády sa preto znížili dotácie na tepelné čerpadlá a renovácie domov, čo viedlo k prepadu trhu.

Originálny zdroj informácie: https://blog.en.erste-am.com/bella-economia-italys-path-to-pre-crisis-levels-and-what-the-superbonus-has-to-do-with-it/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.